此前,国家税务总局发布的2025年第15号公告,要求平台主动“上交”卖家身份和收入数据,打破“藏身平台”的惯例。

如今,第17号公告接棒出台,盯紧了出口环节。

跨境电商“买单出口”时代终结

近日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》(2025年第17号),对企业所得税预缴纳税申报表进行了修订。

其中第七条明确指出:

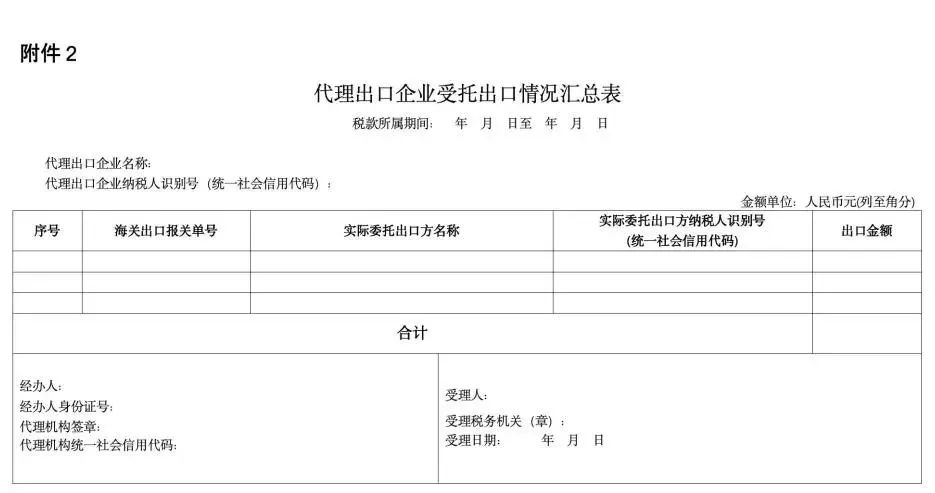

通过代理形式出口货物的企业,在预缴申报时,必须同步报送“实际委托出口方”的基础信息和出口金额情况。其中,“实际委托出口方”是指出口货物的实际生产销售单位。

该条款所指“代理形式”,包括但不限于以下几类模式:

通过外贸综合服务企业挂名申报,货物由实际卖家出运;

参与“市场采购贸易”试点,以统一报关方式集拼出货;

借用物流商或其他第三方出口资质进行清关申报。

公告还指出,如企业未如实报送,将按“自营方式”处理,由申报企业就该笔出口金额承担企业所得税申报与缴纳义务。

“买单出口”虽属违规操作,却曾在中小跨境卖家中颇为盛行——挂别人名义出货,自己收款赚钱,既省事又避税,也因此成为监管的“盲区”。

如今,《第17号公告》将这一模式正式点名,意味着这类模糊操作将彻底退场。税务部门以申报表为抓手,穿透名义申报,直指实际出货方,堵住了多年存在的税收漏洞。

而这一变化,对中小跨境卖家影响尤为直接。挂名出货、避税套利的路径被彻底封死,不报实情就需自行承担税负责任,“谁出货、谁纳税”已成为行业明确遵循的规则。

值得一提的是,为帮助企业理解操作细节,公告还给出了典型案例:

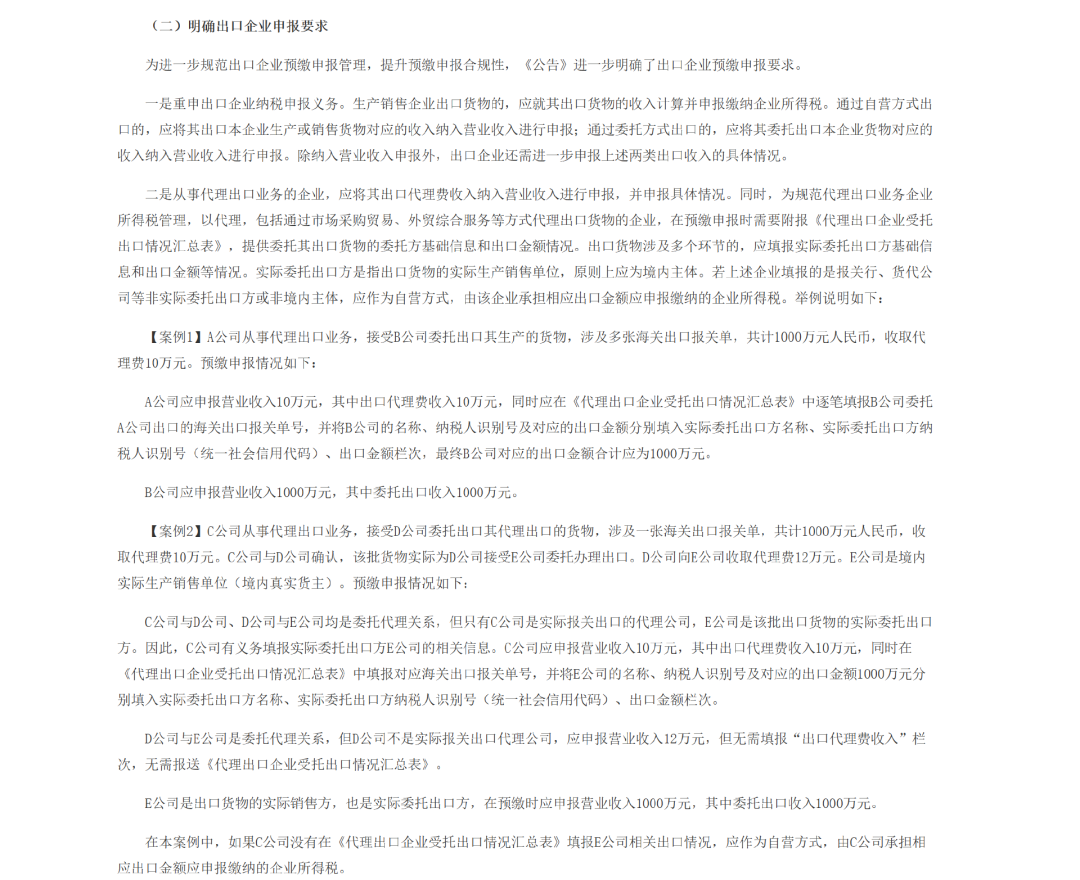

案例1:A公司与B公司代理出口

A公司帮助B公司出口1000万元货物并收取10万元代理费。A公司需申报10万元代理费,并在申报表中详细报送B公司信息;B公司作为实际货主,需就1000万元的收入申报税务。如果A公司隐瞒B公司信息,税务机关将认定A公司为“自营出口”,并对1000万元货物征税。

案例2:C公司、D公司与E公司代理出口

C公司代理D公司出口1000万元货物,实际货主为E公司。C公司需申报10万元代理费,并报送E公司的信息;D公司申报12万元代理费收入,E公司则需申报1000万元出口收入。如果C公司未按要求报送E公司信息,税务机关同样会将其视为“自营出口”,并对1000万元货物征税。

出口监管闭环正在形成

值得注意的是,出口监管也正加速“闭环”——从单一税务查验,升级为政府多部门协同、闭环联动的新局面。但这轮合规改革远未结束,“报卖家、报货主”只是前半场,真正深水区的博弈,才刚刚开始。

此次新规并非孤立行动,而是近年来多部门协同监管的延续。2024年起,税务与海关已实现34类数据共享,五部委更联合建立“三表一致”核查机制。从平台数据上报到出口环节实名制,监管网络正逐步织密。

国际层面,意大利对亚马逊的12亿欧元税务调查案,也印证了全球范围内对平台税务责任的收紧趋势。内外监管同步趋严,跨境电商行业已进入“强合规”时代。

第17号公告正是在这一大背景下的落地动作之一。通过申报表修订,将企业所得税纳税义务进一步与出口实际责任主体挂钩,推动出货链条信息更加透明、责任更可追溯。

公告将于2025年10月1日起正式生效,留给企业的调整时间不足三个月。建议卖家立即采取以下措施:

1、主体合规化:完成海关注册,获取独立报关资质;

2、确保清关合同、商业发票、物流单与货主信息统一;

3、历史数据清理:核查2023年以来的申报记录,及时补正遗漏信息。

随着政府部门的深度联动,跨境贸易的模糊地带正被快速压缩。新规的落地既是挑战,亦是行业走向规范化的契机。唯有主动拥抱合规,企业才能在全球化竞争中行稳致远。